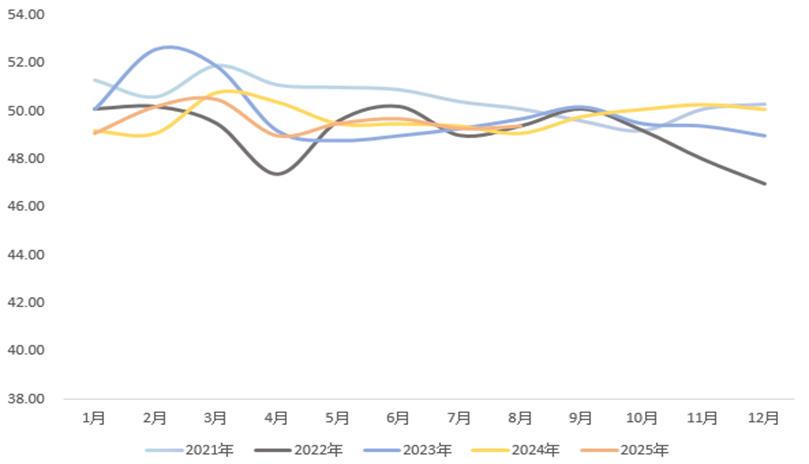

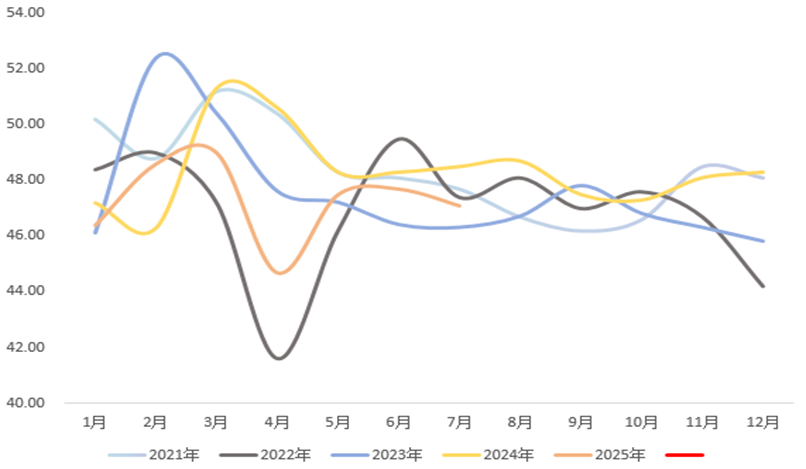

8月31日,国家统计局公布数据,8月官方制造业PMI录得49.4,前值49.3,预期49.5;非制造业PMI50.3,前值50.1,预期50.3;综合PMI录得50.5,前值50.2。其中,服务业PMI录得50.5,建筑业PMI录得49.1,落入收缩区间。

观点:

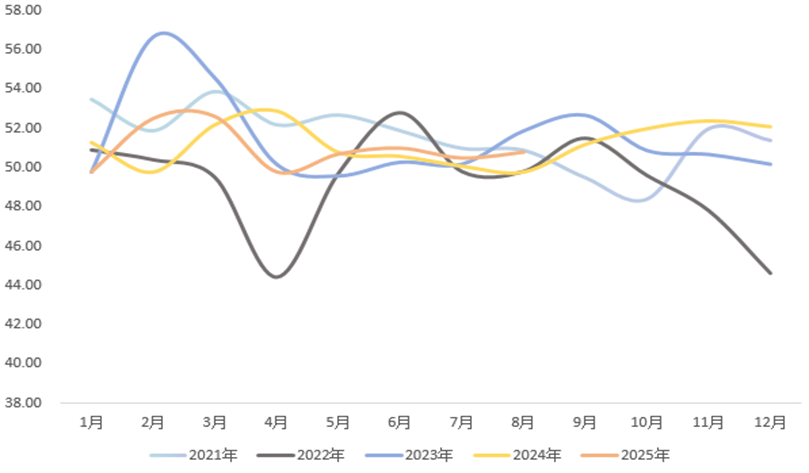

一、暴雨天气影响褪去,生产端有序扩张。

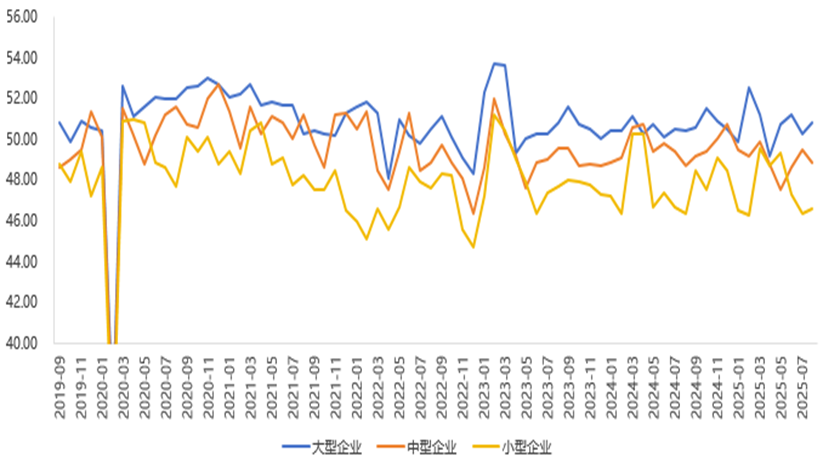

7月份因部分地区暴雨洪涝灾害气候因素影响,生产线受到拖累而增速收窄,但随着影响边际褪去,生产端扩张再度走阔。具体来看,生产指数环比上行0.3至50.8,转降为升。从企业规模看,大型企业盈利水平远高于中小企业,景气度持续位于扩张区间;而中小企业生产经营活动始终收缩区间,绝对景气度偏弱,“反内卷”政策或进一步影响盈利结构,中小型企业成本承压,利润或遭受负面影响。值得注意的是,高技术制造业和装备制造业PMI为51.9和50.5,支撑引领作用持续增强,后续新质生产力相关政策料持续加力。

图1 制造业PMI

图2 供给端持续扩张

图3 大中小型企业表现分化

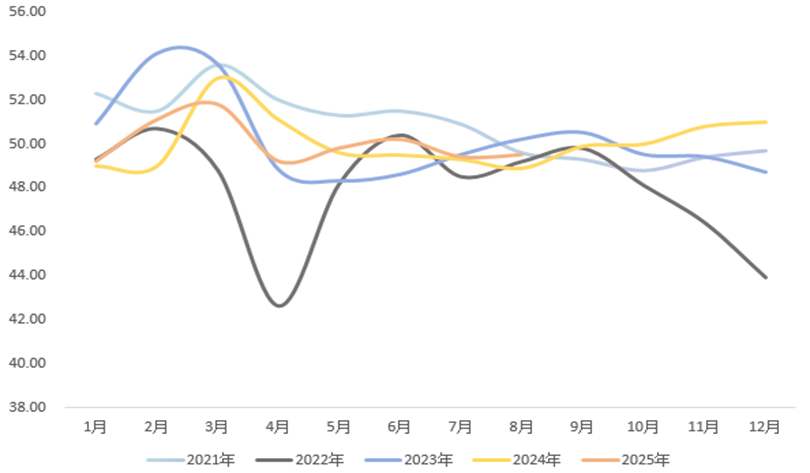

二、贸易关系好转尚未传递至需求端。

8月份新订单上升0.6个百分点至46.6,但新出口订单指数与上月持平于48.8,长期位于收缩区间反映出需求端的再度转冷,贸易关系的缓和并未立即反映到需求端的回暖上。8月标普全球制造业PMI录得53.3,前值49.8,是39个月高点,显示第三季初制造业景气大幅好转,后续对我国出口料有支撑。中美双方在2025年8月12日达成了《中美斯德哥尔摩经贸会谈联合声明》,决定再次将24%的对等关税暂缓实施90天,这是中美双方博弈中的一种暂时妥协,也利于我国出口订单量的回升。同时,美国联邦巡回上诉法院裁定,美国总统特朗普实施的大部分全球关税措施非法,亦促使市场对贸易战改善预期升温。但需要注意的是,此前加征的核心关税并未取消,博弈仍在持续

图4 内外需表现分化(新订单指数)

图5 内外需表现分化(新出口订单指数)

三、价格指数继续回升。

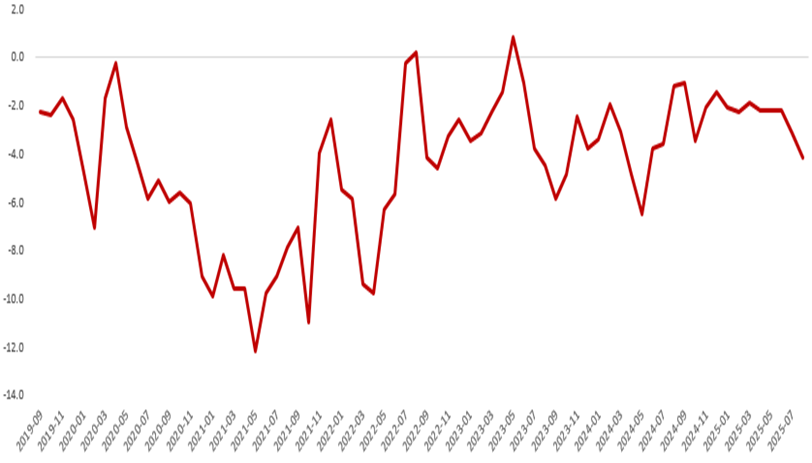

8月原材料价格指数和出厂价格分别上升1.8和0.8个百分点至53.3、49.1,成本压力未改变。原材料购进价格指数与出厂价格指数的差值已扩大至4.2,较上月水平进一步走高1个百分点,上下游利润分化加剧,下游企业成本压力显著。产成品库存指数也位于收缩区间,去库进程持续推进。

图6 中下游企业利润承压(出厂-原材料)

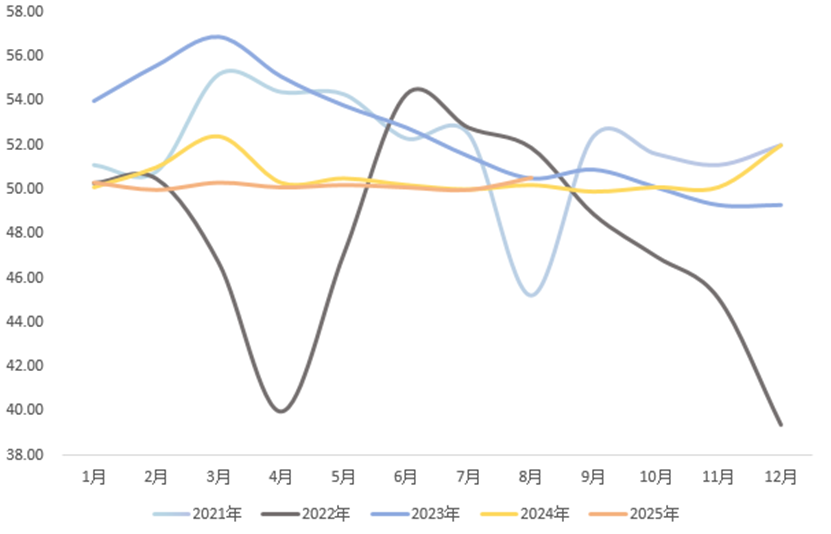

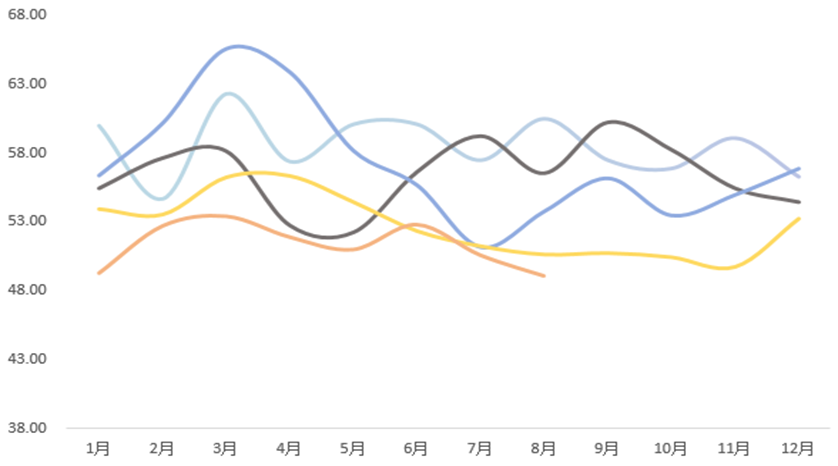

四、文旅、金融持续提振,但高温天气拖累施工。

8月非制造业PMI录得50.3,比上月上升0.2个百分点,小幅扩张,增长势头良好。服务业消费在旅游旺季的支撑下稳中向上,与居民出行消费相关的住宿业、水上运输业、餐饮业、航空运输业、道路运输业成为本月服务业核心支撑因素,下月暑期结束后服务业景气度或承压。此外,股市热情好转,金融相关行业景气度亦大幅上升,资本市场服务商务活动指数连续两个月高于70。而地产相关表现偏冷,仍待政策强化。8月建筑业PMI在持续高温、暴雨洪涝灾害等不利因素影响下维持回落趋势,较上月下降1.5个百分点,落入收缩区间,财政支出完成全年预算的54.1%,处于过去同期偏慢水平,财政节奏缓慢是主要原因。但随着专项债发行规模继续扩大及超长期特别国债启动发行,稳投资和稳消费力度有望进一步增强,带动基建好转。

图7 服务业受文旅支撑

图8 建筑业回落明显

五、总结

总的来看,我国8月制造业PMI在暴雨天气影响褪去后有所好转,供需皆边际改善,并且随着关税预期转好,预计9月制造业PMI将继续呈现边际改善态势。但需要注意的是,我国制造业结构性分化特征最为显著,包括大中小型企业利润分化、上下游行业分化、高新与传统制造业企业分化,后续政策料偏向高技术制造业。

九五配资提示:文章来自网络,不代表本站观点。